कुल लागत के विभिन्न संघटकों / तत्त्वों की विवेचना कीजिए।

कुल लागत के विभिन्न संघटक / तत्व कुल लागत के विभिन्न संघटक एवं तत्व निम्नलिखित हैं-

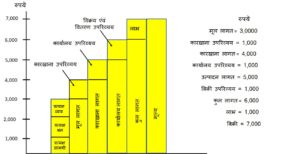

( 1 ) मूल लागत (Prime cost)– प्रत्यक्ष सामग्री, अप्रत्यक्ष श्रम तथा परिवर्तनशील प्रत्यक्ष व्यय के योग को मूल लागत कहा जाता है। इसे अंग्रेजी में Prime cost, Flat Cost, First Cost तथा Direct Cost के नाम से भी पुकारते हैं। मूल लागत ज्ञात करने का उद्देश्य प्रत्यक्ष व्यय को अलग करना है क्योंकि समस्त प्रत्यक्ष व्यय मूल लागत में ही सम्मिलित किये जाते हैं-

- प्रत्यक्ष सामग्री (Direct Material)

- प्रत्यक्ष श्रम (Direct Labour)

- प्रत्यक्ष व्यय (Direct Expenses)

= मूल्य लागत (Prime Cost)

( 2 ) कारखाना लागत (Factory Cost)– मूल लागत (Prime Cost) में यदि कारखाना उपरिव्यय (Factory Overhead) को जोड़ दिया जाये तो उसे कारखाना लागत (Factory cost) कहते हैं। अतः कारखाना लागत में वे सब व्यय सम्मिलित किये जाते हैं जो निर्माण करने में कारखाने तक किये गये हैं। कारखाना लागत को अंग्रेजी में Factory Cost, Works Cost अथवा Manufacturing Cost कहते हैं।

मूल लागत (Prime Cost) + कारखाना उपरिव्यय (Factory Overhead) = कारखाना लागत (Factory Cost)।

यह ध्यान देने योग्य है कि कारखाना लागत में लागत का समूचा प्रत्यक्ष भाग, यानी मूल लागत + अप्रत्यक्ष भाग के दो उपविभाग, यानी अप्रत्यक्ष सामग्री तथा अप्रत्यक्ष अप्रत्यक्ष व्यय का एक भाग, यानी कारखाना व्यय सम्मिलित हैं। एक प्रकार से पूरी सामग्री लागत (प्रत्यक्ष एवं अप्रत्यक्ष), श्रम लागत (प्रत्यक्ष एवं अप्रत्यक्ष) तथा कारखाना व्यय इनमें शामिल हैं। अतः हम यह कह सकते हैं कि इसमें कारखाने के समस्त उत्पादनिक व्यय सम्मिलित हो जाते हैं।

( 3 ) उत्पादन लागत (Cost of Production ) – कारखाना लागत में कार्यालय व प्रशासनिक उपरिव्यय जोड़ दिया जाय तो उसे कार्यालय लागत (Office Cost) ‘अथवा कार्यालय एवं प्रशासनिक लागत’ कहते हैं। इसका प्रचलित नाम ‘उत्पादन लागत’ है।

( 4 ) कुल लागत (Total Cost)– ‘उत्पादन लागत’ निर्माण या उत्पादन के सम्बन्ध में कुल लागत होती है, परन्तु यदि निर्मित माल बेचा जाता है तो कुल लागत ज्ञात करने के लिए ‘उत्पादन लागत’ में बिक्री व वितरण उपरिव्यय’ जोड़ दिये जाते हैं।

(5) बिक्री मूल्य (Selling Price)- कुल लागत में एक निश्चित लाभ जोड़ कर बिक्री मूल्य निर्धारित किया जाता है। यदि बिक्री मूल्य ‘कुल लागत’ से कम होता है तो उस दशा में हानि होता है।

कुल लागत के अंग (Components of Total Cost) – एक दृष्टि में

कुल लागत के अंग (Components of Total Cost)

IMPORTANT LINK

- सूर के पुष्टिमार्ग का सम्यक् विश्लेषण कीजिए।

- हिन्दी की भ्रमरगीत परम्परा में सूर का स्थान निर्धारित कीजिए।

- सूर की काव्य कला की विशेषताएँ

- कवि मलिक मुहम्मद जायसी के रहस्यवाद को समझाकर लिखिए।

- सूफी काव्य परम्परा में जायसी का स्थान निर्धारित कीजिए।

- ‘जायसी का वियोग वर्णन हिन्दी साहित्य की एक अनुपम निधि है’

- जायसी की काव्यगत विशेषताओं का निरूपण कीजिए।

- जायसी के पद्मावत में ‘नख शिख’

- तुलसी के प्रबन्ध कौशल | Tulsi’s Management Skills in Hindi

- तुलसी की भक्ति भावना का सप्रमाण परिचय

- तुलसी का काव्य लोकसमन्वय की विराट चेष्टा का प्रतिफलन है।

- तुलसी की काव्य कला की विशेषताएँ

- टैगोर के शिक्षा सम्बन्धी सिद्धान्त | Tagore’s theory of education in Hindi

- जन शिक्षा, ग्रामीण शिक्षा, स्त्री शिक्षा व धार्मिक शिक्षा पर टैगोर के विचार

- शिक्षा दर्शन के आधारभूत सिद्धान्त या तत्त्व उनके अनुसार शिक्षा के अर्थ एवं उद्देश्य

- गाँधीजी के शिक्षा दर्शन का मूल्यांकन | Evaluation of Gandhiji’s Philosophy of Education in Hindi

- गाँधीजी की बुनियादी शिक्षा व्यवस्था के गुण-दोष

- स्वामी विवेकानंद का शिक्षा में योगदान | स्वामी विवेकानन्द के शिक्षा दर्शन का मूल्यांकन

- गाँधीजी के शैक्षिक विचार | Gandhiji’s Educational Thoughts in Hindi

- विवेकानन्द का शिक्षा के क्षेत्र में योगदान | Contribution of Vivekananda in the field of education in Hindi

- संस्कृति का अर्थ | संस्कृति की विशेषताएँ | शिक्षा और संस्कृति में सम्बन्ध | सभ्यता और संस्कृति में अन्तर

- पाठ्यक्रम निर्माण के सिद्धान्त | Principles of Curriculum Construction in Hindi

- पाठ्यक्रम निर्माण के सिद्धान्त | Principles of Curriculum Construction in Hindi

- घनानन्द की आध्यात्मिक चेतना | Ghanananda Spiritual Consciousness in Hindi

- बिहारी ने शृंगार, वैराग्य एवं नीति का वर्णन एक साथ क्यों किया है?

- घनानन्द के संयोग वर्णन का सारगर्भित | The essence of Ghananand coincidence description in Hindi

- बिहारी सतसई की लोकप्रियता | Popularity of Bihari Satsai in Hindi

- बिहारी की नायिकाओं के रूपसौन्दर्य | The beauty of Bihari heroines in Hindi

- बिहारी के दोहे गम्भीर घाव क्यों और कहाँ करते हैं? क्या आप प्रभावित होते हैं?

- बिहारी की बहुज्ञता पर प्रकाश डालिए।

Disclaimer